Что двигает мировую строительную индустрию и чего ожидать белорусским экспортерам, рассказали специалисты ОАО «НИИ Стройэкономика» в рамках I Белорусского строительного форума «Инновации в строительстве» на выставке BUDEXPO.

Стремительный рост мировой экономики открывает дополнительные экспортные ориентиры, уверены эксперты. При этом наибольшие успехи демонстрируют развивающиеся страны. На мировом строительном рынке плотно обосновались крупные транснациональные корпорации. Они усиливают конкуренцию, в том числе и за рабочую силу. Растут региональные рынки — североамериканский и азиатский, но не всё гладко на европейском рынки и в стройкомплексе России.

Беларусь — малая открытая экономика. На реальный сектор и финансовую систему сильно влияют внешнеэкономические факторы. Так, например, основным внешним вызовом для белорусской экономики стал экономический спад в России, обусловленный низкими ценами на нефть и внешнеполитическими проблемами. Снижение экономической активности у наших торговых партнеров стало причиной сокращения внешнего оборота товаров и услуг.

— Сегодня стройкомплекс насчитывает порядка 9,5 тыс. организаций, — заявил заведующий лабораторией экономических проблем в строительстве ОАО «НИИ Стройэкономика» АНДРЕЙ БАХМАТ. — Из них в 2016 году частной формы собственности, включая организации с государственным участием — 93,1 %, иностранной — 2,8 %. В строительстве в прошлом году было занято 293 тыс. человек или 6,7 %. Вклад строительства в формирование ВВП по результатам 2017-го составил 5,3 %. С учетом большого влияния, которое оказывает этот сектор на развитие других отраслей (создание основных фондов, потребление продукции промышленности строительных материалов и др.), вопрос развития внешней торговли в строительстве становится важным для экономики Республики Беларусь в целом.

Эксперты уверены: основой эффективного развития внешнеэкономической деятельности в строительном секторе может стать анализ тенденций развития строительного рынка в мировом и в региональном разрезе.

Уверенный рост и активность ТНК

Обобщая мнения экспертов в области мирового строительного рынка из различных международных организаций (Oxford Economics, IMF, World Bank и др.), специалисты ОАО «НИИ Стройэкономика» сходятся во мнении, что в среднесрочной перспективе можно ожидать роста мировой экономики на 2,9–3,0 %. Драйверами станут восстановление инвестиций, оживление промышленности и торговли. При этом в развитых странах темпы экономического роста немного снизятся. Центральные банки будут постепенно сворачивать посткризисные программы финансового стимулирования, а рост объемов инвестиций сменится их стабилизацией. Однако в развивающихся странах и государствах, где только формируется рыночная экономика, темпы роста увеличатся на фоне восстановления деловой активности в странах-экспортерах сырья.

Для мирового строительного рынка, утверждают аналитики, стали характерны процессы глобализации. Так, и на мировом, и на национальном рынках растет влияние транснациональных корпораций (ТНК), которые усиливают конкуренцию. Повышается мобильность рабочей силы, занятой в строительном производстве и смежных отраслях. Да и в целом, в сфере строительства уже формируется мировое информационное, научное и образовательное пространство.

— В этой связи для отечественного строительного рынка важно несколько вещей, — обращает внимание Андрей Бахмат. — Нам следует ожидать повышения конкуренции со стороны крупных зарубежных ТНК на важных для нас рынках, в первую очередь российском. Возрастет соперничество и за рабочую силу. Нужно противостоять оттоку и снижению занятости в строительной отрасли Беларуси. В строительство также необходимо внедрить современные информационные технологии. Здесь открывается хорошее поле возможностей, т.к. Республика Беларусь позиционирует себя на мировой арене как передовая площадка IT-разработок.

Строительные «тигры»

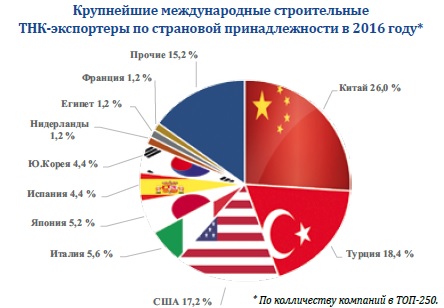

В масштабах планеты торговлей строительными услугами занимаются преимущественно транснациональные корпорации. Международные рейтинги выделяют 250 крупнейших строительных компаний и компаний-экспортеров. Значительная часть их выручки формируется от зарубежных (экспортных) контрактов. В десятку крупнейших мировых подрядчиков и десятку крупнейших экспортеров входят компании Китая, США, Испании, Германии, Швеции, Франции и Австрии. Крупнейшие ТНК, как правило, представляют собой многопрофильные холдинги. Например, HOCHTIEF AG (Германия), GRUPO ACS (Испания), VINCI (Франция), STRABAG SE (Австрия), China Communications Construction Grp. Ltd (Китай), Bechtel (U.S.A.), Bouygues SA (Франция), Skanska AB (Швеция).

— Интегрированные структуры (холдинги или корпорации) на мировом строительном рынке имеют ряд преимуществ, — считает АЛЕКСАНДР МАЛЯРЕНКО, заместитель заведующего лабораторией экономических проблем в строительстве ОАО «НИИ Стройэкономика». — Во-первых, они консолидируют финансовые ресурсы для участия в крупных строительных проектах. Во-вторых, корпорации создают условия для разработки и внедрения инноваций, главным образом из-за возможности их финансировать. В-третьих, ТНК обладают конкурентными преимуществами при выходе на региональные строительные рынки.

Среди них, по словам эксперта, возможность реализации крупных капиталоемких проектов «под ключ» (АЭС, аэропорты и др.), принятие на себя обязанностей генерального подрядчика и поставщика полного спектра строительных, инженерных услуг (в том числе эксплуатация объектов, управление проектами). Бизнес-модель ТНК включает в себя все этапы реализации инвестиционно-строительных проектов — проектирование, строительство объектов любого назначения, создание соответствующей инфраструктуры, а также управление недвижимостью, ее эксплуатация, и в завершение — снос.

Китайский рынок прирастет, российский — без существенных изменений

По мнению экспертов ОАО «НИИ Стройэкономика», крупнейшими строительными рынками сегодня являются североамериканский, европейский и азиатский. Именно они задают вектор развития мировой строительной индустрии.

— Соединенные Штаты и КНР являются крупнейшими мировыми строительными рынками, — продолжает Андрей Бахмат. — Годовой объем строительного рынка США превышает, по данным 2016 года, 1,1 трлн долларов, а к 2020 году этот показатель достигнет почти 1,4 трлн долларов. На конъюнктуру строительного рынка США влияние оказывает широкий спектр факторов: динамика цен на нефть, процентные ставки по ипотечным кредитам, ставки налогов.

Одновременно одним из крупнейших национальных строительных рынков, а также экспортером строительной продукции и услуг стал Китай. Согласно прогнозам экспертов ОАО «НИИ Стройэкономика», КНР к 2020 году увеличит свою долю на мировом рынке строительной индустрии до 20 %, или 2,5 трлн долларов в денежном выражении. Среди причин стремительного роста китайских строительных компаний называют масштабную программу по строительству инженерно-транспортной инфраструктуры. Рост экономики Китая позволяет не только поддерживать высокие темпы строительства внутри страны, но и активно выходить на зарубежные рынки, вытесняя с них конкурентов. Планы по развитию строительного сектора КНР отражены в «Национальном плане урбанизации нового типа», который включает в себя развитие трех направлений: «зеленое строительство», «умное городское хозяйство», защита исторического и культурного наследия.

Наибольший объем экспортной выручки крупнейших мировых строительных компаний-экспортеров, по результатам работы за 2016 год, приходился на транспортную инфраструктуру (30,8 % от общего объема внешнеэкономических контрактов); объекты топливного комплекса (22,3 %); жилищное строительство (21,7 %). На четвертом месте, значительно уступая лидерам, находится энергетическое строительство (9,7 % от общего объема экспортной выручки).

— Несмотря на снижение темпов роста экономики КНР, важную роль в развитии строительства будет играть инициатива китайского правительства «Один пояс, один путь», — подчеркивает Александр Маляренко. — Она предоставляет возможность реализовывать транснациональные проекты в области транспортно-логистической инфраструктуры. В результате страна должна получить сухопутный выход на европейский рынок и тем самым диверсифицировать риски поставок. Кроме того, на развитие строительного сектора Китая будет влиять ход реализации «Национального плана урбанизации нового типа».

ЕС: план развития отрасли до 2030 года

Что касается рынка Европейского Союза, то строительный сектор стран ЕС продолжает играть важную роль в экономике объединенной Европы. Его годовой оборот оценивается в 5,3 % суммарной валовой добавленной стоимости стран ЕС, или порядка 0,7 трлн евро. В этой сфере трудятся около 18 млн человек.

— Строительный сектор ЕС в настоящее время сталкивается с рядом структурных проблем. Среди них — дефицит квалифицированных кадров, низкая привлекательность работы в отрасли для молодых людей в связи со сложными условиями труда, ограниченные возможности для инноваций и феномен нелегального труда, — добавил Александр Маляренко.

По мнению эксперта, основные ориентиры европейского стройкомплекса сформулированы в Европейской строительной технологической платформе. Это долгосрочный план развития отрасли до 2030 года. В частности, к этому сроку европейские страны планируют снизить сроки строительства капитальных объектов и на 50 % уменьшить показатели производственного травматизма. На 40 % должны быть уменьшены отходы строительной индустрии. На 30 % хотят снизить стоимость жизненного цикла зданий, энергоемкость изготовления строительных материалов и объем изъятия природных ресурсов для их производства. Уровень переработки (recycle) строительных отходов достигнет 99 %.

Развитие строительной сферы России, нашего основного экономического партнера, отражено в нескольких программных документах («Стратегия развития промышленности строительных материалов на период до 2020 года и дальнейшую перспективу до 2030 года», «Прогноз социально-экономического развития Российской Федерации на 2018 год и на плановый период 2019 и 2020 годов» и др.).

— Мы не прогнозируем существенных изменений в плане значения стройкомплекса для экономики России, — отмечает Андрей Бахмат. — В 2016 году на строительство приходилось 5,6 % валовой добавленной стоимости в составе ВВП Российской Федерации. Ожидается, к 2020 году она возрастет до 6,5 %. Основной причиной станет более интенсивное восстановление в этот период. Тенденция пришла на смену серьезному спаду, который наблюдался последние три года — в 2014–2016 гг.

— Не следует забывать однако, что на деловую активность в стройотрасли России сейчас негативно влияет ряд внутренних и внешних проблем, — резюмировал Александр Маляренко. — Например, слабая инвестиционная активность в ряде ключевых отраслей, затрудненный выход на зарубежные строительные рынки, слабая инновационная активность.